Қарыз алушының несиелік қабілетін бағалау: қалай жүзеге асады?

Қазіргі таңда банктер мен қаржы ұйымдары үшін әрбір берілетін несие — бұл инвестиция ғана емес, сонымен қатар тәуекелге бару. Себебі, несиені уақытында және толық қайтару — әрбір қарыз алушының мойнындағы жауапкершілік. Осы жауапкершілікке сай болу үшін қаржы ұйымдары қарыз алушының төлем қабілетін жан-жақты сараптайды. Бұл үдеріс бір қарағанда қарапайым көрінгенімен, оның артында терең қаржылық талдау мен нақты көрсеткіштерге негізделген бағалау жүйесі жатыр.

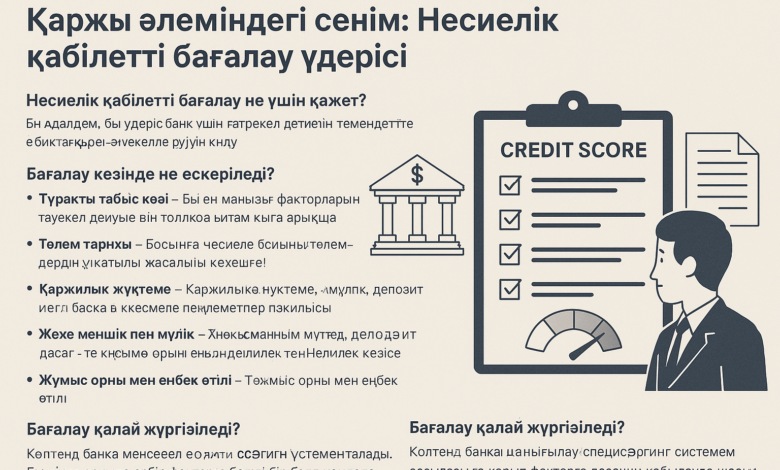

Несиелік қабілетті бағалау не үшін қажет?

Ең алдымен, бұл үдеріс банк үшін тәуекел деңгейін төмендетуге бағытталған. Қарыз алушының қаржылық жағдайын толық білу арқылы қаржы мекемесі несие беру туралы шешімді сенімді негізде қабылдай алады. Сонымен қатар, бұл қарыз алушының өзіне де тиімді — себебі, ол өзінің мүмкіндігін шынайы бағалап, қаржылық шамасына сай міндеттемелер алады.

Бағалау кезінде не ескеріледі?

Қарыз алушының несиелік қабілеті бірнеше негізгі көрсеткіштер мен факторларға сүйене отырып бағаланады:

- Тұрақты табыс көзі – Бұл ең маңызды факторлардың бірі. Жеке тұлға немесе компания болсын, егер олардың тұрақты, құжатпен расталған табысы болмаса, несие алу мүмкіндігі айтарлықтай төмендейді.

- Төлем тарихы – Бұрынғы несиелер бойынша төлемдердің уақытылы жасалуы немесе кешігуі — болашақ несиелік тәртіптің көрсеткіші. Қарыз алушы несиені қаншалықты уақтылы төлеген болса, соғұрлым оның сенімділігі артады.

- Қаржылық жүктеме – Ағымдағы несиелер, коммуналдық төлемдер, алимент және басқа да тұрақты төлемдер де есепке алынады. Қарыз алушының ай сайынғы табысына шаққандағы жалпы төлемдердің үлесі маңызды рөл атқарады.

- Жеке меншік пен мүлік – Жылжымайтын мүлік, көлік, депозит немесе басқа да активтер — бұл қаржы ұйымдары үшін қосымша кепіл мен сенімділік көзі.

- Жұмыс орны мен еңбек өтілі – Тұрақты жұмыс орны мен ұзақ еңбек өтілі — тұрақтылық пен сенімділіктің белгісі.

Бағалау қалай жүргізіледі?

Көптеген банктер арнайы скоринг жүйелерін қолданады. Бұл жүйе арқылы әрбір факторға белгілі бір балл қойылады. Қорытынды балл негізінде шешім қабылданады: несие беру, бас тарту немесе қосымша құжаттар сұрау. Сонымен қатар, банк қызметкерлері кей жағдайда жеке сұхбат немесе қосымша талдау жүргізуі мүмкін. Бұл — тек санмен емес, адамның жалпы бейнесіне қарап шешім қабылдауға мүмкіндік береді.

Сандық технологиялардың әсері

Қазіргі цифрлы дәуірде көптеген банктер автоматтандырылған несиелік скоринг жүйесін пайдаланады. Бұл жүйе Big Data, жасанды интеллект және машиналық оқыту элементтеріне сүйене отырып, қарыз алушы туралы жан-жақты сараптама жасайды. Мұндай тәсіл тез, объективті әрі тиімді шешім қабылдауға көмектеседі.

Қарыз алушы не істей алады?

Қарыз алушы ретінде сіз де өзіңіздің несиелік қабілетіңізді жақсарта аласыз. Міне, бірнеше кеңес:

- Несиелік тарихты таза ұстаңыз – Мүмкіндігінше барлық төлемдерді уақытылы жасаңыз.

- Қаржылық тәртіп сақтаңыз – Табыс пен шығысты жоспарлап отырыңыз.

- Қосымша табыс көздерін қарастырыңыз – Бұл сіздің табысыңызды арттырып қана қоймай, банктің көзіндегі сенімділік деңгейіңізді де жоғарылатады.

- Қаржылық кеңес алыңыз – Кәсіби кеңесші немесе банк менеджерінен бағыт-бағдар сұраудан тартынбаңыз.

Сонымен, бұл үдеріс қалай аталады?

Қаржы ұйымдары жүзеге асыратын бұл жан-жақты талдау процесі қарыз алушының несиелік қабілетін бағалау деп аталады. Бұл — қаржы жүйесіндегі сенім мен тұрақтылықтың негізі болып саналатын, әр тарапқа да маңызды үдеріс.